Thị trường kho lạnh Việt Nam được dự đoán sẽ tăng do nhu cầu tăng nhanh. Tuy nhiên, sự phát triển này bị cản trở bởi tình trạng thiếu hụt đáng kể các nhà cung cấp. Cần có nhiều trung tâm kho lạnh hơn với các giải pháp đầy đủ cũng như chuỗi cung ứng mát được sắp xếp. Trong bài viết này, chúng tôi sẽ phân tích ngành chuỗi lạnh của Việt Nam, xem xét tình hình hiện tại, động lực tăng trưởng, thách thức, cơ hội và triển vọng tương lai.

Tình hình năng lực kho lạnh tại Việt Nam

Ngành công nghiệp chuỗi lạnh tại Việt Nam đã có sự tăng trưởng đáng kể trong những năm gần đây, chuyển mình thành một phân khúc đầy hứa hẹn của thị trường bất động sản công nghiệp trong nước. Sự phát triển này đã thu hút sự chú ý của cả các nhà đầu tư trong và ngoài nước, dẫn đến việc mở rộng đáng kể 48% công suất kho lạnh trong ba năm qua. Là một thành phần quan trọng của chuỗi lạnh tại Việt Nam, các cơ sở kho lạnh đóng vai trò quan trọng trong việc bảo quản chất lượng và an toàn của nhiều loại sản phẩm như hải sản, thịt, trái cây và rau quả, v.v.

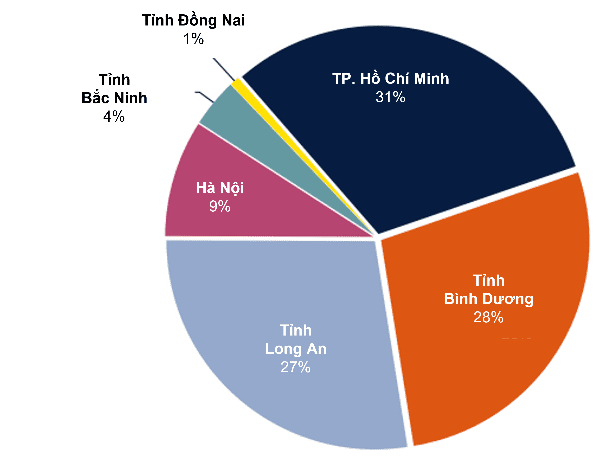

Năm 2023, có 101 nhà cung cấp kho lạnh thương mại đang hoạt động tại Việt Nam, với tổng công suất thiết kế vượt quá một triệu pallet. Các cơ sở kho lạnh thường tập trung thành cụm, chủ yếu trong các khu công nghiệp hoặc dọc theo các cảng sông và cảng biển, chủ yếu ở khu vực phía Nam (chiếm tới 87% tổng nguồn cung toàn quốc, đặc biệt là ở tỉnh Long An do sự phát triển của ngành thủy sản và nông nghiệp; chúng có mối liên hệ chặt chẽ với vùng trung tâm nông nghiệp của vùng Đồng bằng sông Cửu Long và gần với Thành phố Hồ Chí Minh.

Tính đến năm 2023, 5 nhà cung cấp kho lạnh hàng đầu tại Việt Nam là Lineage Logistics, Transimex, Hung Vuong, AJ Total và Hanaro TNS. 10 nhà cung cấp kho lạnh hàng đầu cùng nhau nắm giữ 46,5% thị phần.

Ngoài ra, các công ty Nhật Bản cũng đang thể hiện sự quan tâm đến hoạt động kinh doanh kho lạnh tại Việt Nam. Một ví dụ nổi bật là cơ sở kho lạnh CLK do các nhà đầu tư Cool Japan Fund Inc., Japan Logistics Systems Corp. và Kawasaki Kisen Kaisha, Ltd. sở hữu, đã hoạt động từ năm 2015 tại tỉnh Bình Dương. Kho có tổng diện tích 19.210 mét vuông và sức chứa lên tới 20.897 tấn (tiêu chuẩn JRT).

Thách thức

Thiếu hụt nguồn cung

Với kim ngạch xuất khẩu nông sản đạt 41,2 tỷ USD vào năm 2020, Việt Nam thực sự đã trở thành nhà buôn cá và động vật thân mềm lớn thứ tư thế giới, đứng đầu Đông Nam Á và thứ 2 Châu Á, chiếm tỷ lệ kho lạnh cao nhất. Tuy nhiên, ngành kho lạnh của Việt Nam hiện chỉ đáp ứng được 30-35% nhu cầu bảo quản nông sản, thực phẩm tươi sống cũng như cá và động vật thân mềm của cả nước. Khả năng kho lạnh trong nước đã đạt 80% vào cuối năm 2019, tuy nhiên, thực tế là nước này cũng cần đầu tư nhiều hơn vào kho lạnh trong tương lai.

Trong thời kỳ đại dịch đạt đỉnh, 30-50% đơn hàng xuất khẩu cá và động vật có vỏ đã bị hủy, ngoài ra, cá và động vật có vỏ sống cần được bảo vệ ở nhiệt độ thấp có thể không được xuất khẩu ra nước ngoài. Kết quả là, các sản phẩm quá tải đã chiếm một lượng lớn kho lạnh, trong khi khả năng duy trì kho lạnh của quốc gia không thể đáp ứng được nhu cầu.

Hơn nữa, do thời gian phong tỏa kéo dài, mọi người có thể không đến cửa hàng cũng như thay vào đó dựa vào mua hàng trực tuyến để có được thực phẩm tươi sống. Ngày càng có nhiều nhà cung cấp hơn đang trông cậy vào các nhà cung cấp làm mát để điều chỉnh sản phẩm của họ nhằm duy trì các cửa hàng tạp hóa được cung cấp tươi ngon cho người tiêu dùng. Sự điều chỉnh hành động của khách hàng thực sự đã làm tăng áp lực lên các nhà cung cấp kho lạnh thiểu số.

Chi phí cao

Bên cạnh những ảnh hưởng của đại dịch, chi phí ban đầu cao cần thiết để thành lập cũng như vận hành một trung tâm lưu trữ lạnh cũng là một trong những yếu tố chính gây ra tình trạng thiếu hụt nguồn cung. Xây dựng một kho lạnh cần rất nhiều điểm như các thiết bị cụ thể, đánh giá định kỳ cũng như nhiều năng lượng hơn đáng kể so với các loại trung tâm hậu cần khác. Một kho lạnh thông thường có giá gấp đôi hoặc gấp ba lần.

Mặc dù có lợi ích lâu dài, các doanh nghiệp không có nguồn tài chính mạnh vẫn ngần ngại xây dựng và vận hành kho lạnh. Tại Việt Nam, một số tập đoàn lớn đầu tư vào hệ thống lưu trữ của mình, nhưng các công ty vừa và nhỏ lại phụ thuộc vào thị trường cho thuê quá đông đúc.

Hơn nữa, quản lý kho cho các ngành công nghiệp cụ thể như nông nghiệp là một thách thức khiến các nhà đầu tư ngần ngại đầu tư vào kho lạnh. Mặc dù kho lạnh giải quyết được vấn đề lưu trữ, bảo quản và duy trì chất lượng của các sản phẩm nông nghiệp, nhưng tính theo mùa của các sản phẩm này là mối quan tâm đáng kể đối với các nhà khai thác kho lạnh. Đối phó với nhu cầu theo mùa là vấn đề mà các nhà khai thác phải giải quyết để đạt được hiệu quả tối ưu và tối đa hóa việc sử dụng không gian có sẵn với các chức năng hiệu quả.

Hơn nữa, thời gian xây dựng và thi công dài hơn đáng kể, từ tối thiểu 6 tháng đến 1 năm, cũng như thời hạn thuê thường kéo dài từ 15 đến hai thập kỷ khiến nguồn cung cũng trở nên eo hẹp hơn. Do đó, các doanh nghiệp không có sự hỗ trợ kinh tế đáng kể thường không muốn phát triển cũng như vận hành các trung tâm kho lạnh bất chấp những lợi ích lâu dài. Trong khi một số doanh nghiệp lớn mua hệ thống kho lưu trữ tại Việt Nam, các dịch vụ vừa và nhỏ lại phụ thuộc vào thị trường cho thuê đông đúc.

Khoảng cách về cơ sở hạ tầng

Cơ sở hạ tầng hiện có thường không đáp ứng được những nhu cầu ngày càng tăng này. Nhiều vùng, đặc biệt là các vùng nông thôn nơi tập trung sản xuất nông nghiệp, thiếu các cơ sở Chuỗi lạnh và mạng lưới giao thông đầy đủ.

Đầu tư vào cơ sở hạ tầng Chuỗi lạnh đòi hỏi vốn lớn và kế hoạch dài hạn. Tuy nhiên, những thách thức như khả năng tiếp cận hạn chế với nguồn tài chính, chi phí xây dựng cao và sự phức tạp về mặt quy định có thể cản trở sự phát triển cơ sở hạ tầng. Đặc biệt, các doanh nghiệp vừa và nhỏ (SME) có thể gặp khó khăn trong việc chi trả các chi phí trả trước liên quan đến việc thiết lập các cơ sở Chuỗi lạnh và nâng cấp đội xe vận tải.

Sự thay đổi về chất lượng cơ sở hạ tầng giữa các vùng khác nhau của Việt Nam đặt ra những thách thức về hoạt động cho các nhà cung cấp dịch vụ hậu cần chuỗi lạnh. Các tiêu chuẩn cơ sở hạ tầng không nhất quán và bảo trì không đầy đủ có thể dẫn đến tình trạng kém hiệu quả, chậm trễ và tăng chi phí hoạt động. Sự thay đổi này cũng ảnh hưởng đến độ tin cậy và chất lượng của dịch vụ chuỗi lạnh, có khả năng làm suy yếu niềm tin của người tiêu dùng vào sự an toàn và độ tươi của hàng hóa dễ hỏng.

Thiếu hụt lực lượng lao động có tay nghề

Việc thiếu các chuyên gia được đào tạo trong quản lý chuỗi lạnh gây ra những thách thức về mặt hoạt động

Công nghệ còn hạn chế

Việc áp dụng hạn chế các công nghệ tiên tiến như hệ thống giám sát nhiệt độ và giải pháp lưu trữ tự động sẽ cản trở hiệu quả và khả năng tối ưu hóa.

Các vấn đề về quy định và tuân thủ

Các vấn đề về quy định và tuân thủ là một thách thức đáng kể khác đối với thị trường Logistics chuỗi lạnh Việt Nam. Các sản phẩm nhạy cảm với nhiệt độ như thực phẩm, dược phẩm và vắc-xin phải tuân thủ các yêu cầu quy định nghiêm ngặt để đảm bảo tính an toàn, chất lượng và hiệu quả của chúng trong toàn bộ chuỗi cung ứng.

Khung pháp lý của Việt Nam về Logistics chuỗi lạnh bao gồm nhiều luật, tiêu chuẩn và hướng dẫn khác nhau chi phối việc lưu trữ, xử lý và vận chuyển hàng hóa dễ hỏng. Các quy định này nhằm bảo vệ sức khỏe người tiêu dùng, ngăn ngừa các bệnh do thực phẩm và duy trì tính toàn vẹn của các sản phẩm dược phẩm và vắc-xin.

Việc tuân thủ các yêu cầu theo quy định có thể phức tạp và tốn kém đối với các nhà cung cấp dịch vụ hậu cần Chuỗi lạnh. Các yêu cầu có thể khác nhau tùy thuộc vào loại sản phẩm, điểm đến và phương thức vận chuyển, đòi hỏi phải tuân thủ nhiều chế độ theo quy định. Đảm bảo tuân thủ đòi hỏi phải đầu tư vào đào tạo, công nghệ và cơ sở hạ tầng để đáp ứng các tiêu chuẩn kiểm soát nhiệt độ, vệ sinh và tài liệu nghiêm ngặt.

Sự không nhất quán và mơ hồ về quy định có thể tạo ra thách thức cho các nhà cung cấp dịch vụ hậu cần chuỗi lạnh hoạt động trên nhiều khu vực khác nhau tại Việt Nam. Sự khác biệt trong các hoạt động thực thi, diễn giải các quy định và thủ tục hành chính có thể dẫn đến sự không tuân thủ và rủi ro không tuân thủ quy định. Sự không chắc chắn này có thể ảnh hưởng đến hiệu quả hoạt động, làm tăng chi phí tuân thủ và có khả năng làm gián đoạn các hoạt động của chuỗi cung ứng.

Cơ hội

Ngành kho lạnh tại Việt Nam trong hai năm qua đã đạt được sức hút mạnh mẽ, được thúc đẩy bởi các đơn hàng xuất nhập khẩu thuốc và vắc-xin. Ngay cả sau khi đại dịch kết thúc, tốc độ tăng trưởng này sẽ tiếp tục được duy trì nhờ sự ra đời của các phương pháp điều trị mới và dược phẩm tiên tiến.

Hơn nữa, tầng lớp trung lưu ngày càng tăng với thu nhập chi tiêu giúp khách hàng tiếp cận nhiều hơn với thực phẩm hữu cơ tươi ngon, chất lượng cao. Với các thỏa thuận thương mại và vận chuyển xuất khẩu được cải thiện, nhu cầu toàn cầu đối với hải sản Việt Nam dự kiến sẽ tăng trong những năm tới. Hiệp định thương mại tự do EU-Việt Nam (EVFTA) cũng góp phần vào sự mở rộng này, vì EU là nước nhập khẩu chính hải sản Việt Nam (23 phần trăm).

Phát triển cơ sở hạ tầng, đặc biệt là phát triển các trung tâm logistics chuyên biệt và kết nối liên phương thức, là yếu tố thiết yếu để thúc đẩy cung ứng chuỗi lạnh trong trung và dài hạn. Các dự án như Đường vành đai 3 và 4, đường cao tốc đến Cửa khẩu Mộc Bài và dự án Cảng Cái Mép, Sân bay quốc tế Long Thành và Thành phố cảng Hiệp Phước sẽ thúc đẩy sự phát triển của ngành trong những năm tới tại Vùng kinh tế trọng điểm phía Nam (SKER).

Ngoài ra, việc xây dựng tuyến cao tốc Vân Đồn – Móng Cái tại Quảng Ninh, kết nối các tuyến cao tốc Hà Nội – Hải Phòng, Hải Phòng – Hạ Long và Hạ Long – Vân Đồn được kỳ vọng sẽ rút ngắn thời gian, chi phí vận chuyển và tăng cường chuỗi cung ứng lạnh cho Vùng kinh tế trọng điểm Bắc Bộ (NKER).

Việc thiếu các kho lạnh là cơ hội cho ngành kho lạnh. Trong khi nhu cầu cao, chỉ có một số ít doanh nghiệp đầu tư vào phân khúc này và không ai có thể cung cấp dịch vụ kho lạnh trọn gói. Chỉ có 14 phần trăm kho lạnh là từ các công ty logistics và phần còn lại do các thành viên của Hiệp hội doanh nghiệp logistics Việt Nam nắm giữ, chẳng hạn như Transimex, Gemadept và Saigon Newport. Nguồn cung kho lạnh dồi dào hơn ở phía Nam vì nhu cầu ở đó cao hơn, trong khi 60 phần trăm thị phần nằm trong tay các nhà đầu tư nước ngoài.

Triển vọng và dự báo tương lai

Thị trường chuỗi lạnh dự kiến sẽ được thúc đẩy bởi nhu cầu ngày càng tăng đối với các sản phẩm được kiểm soát nhiệt độ trong nước, sự gia nhập của một số công ty mới và các sáng kiến và chương trình của chính phủ. Một số nhà điều hành chuỗi lạnh đang mở rộng hoạt động và thành lập nhiều cơ sở lưu trữ lạnh mới để đáp ứng nhu cầu lưu trữ lạnh ngày càng cao, tạo động lực đáng kể cho ngành lưu trữ lạnh tại Việt Nam.

Bất chấp những thách thức gần đây, triển vọng dài hạn cho ngành chuỗi lạnh tại Việt Nam vẫn tích cực. Dự báo công suất kho lạnh toàn quốc của Việt Nam sẽ tăng lên hơn 1,7 triệu pallet vào năm 2028, với 13 dự án mới được lên kế hoạch cho giai đoạn 2024-2028. Điều này thể hiện mức tăng đáng kể 70% trong nguồn cung chuỗi lạnh của quốc gia trong năm năm tới. Điều này được cho là do các dấu hiệu phục hồi trong xuất khẩu hải sản và thịt vào cuối năm 2022. OECD-FAO dự đoán rằng đến năm 2030, Việt Nam sẽ có mức tiêu thụ thịt bò bình quân đầu người cao nhất ở Đông Nam Á, càng nhấn mạnh thêm tiềm năng tăng trưởng của ngành chuỗi lạnh.

Với khoảng cách cung-cầu trong ngành, điều này thể hiện cơ hội tăng trưởng đáng kể cho các doanh nghiệp trong tương lai. Ngoài ra, các doanh nghiệp nên cân nhắc đầu tư vào cơ sở hạ tầng kho lạnh, triển khai các giải pháp công nghệ tiên tiến để nâng cao khả năng hiển thị chuỗi lạnh, khả năng truy xuất nguồn gốc và giám sát nhiệt độ có thể đảm bảo chất lượng sản phẩm và giảm thiểu lãng phí.

Hợp tác với các chuỗi bán lẻ và nền tảng thương mại điện tử cho phép các doanh nghiệp chuỗi lạnh cung cấp dịch vụ hậu cần trọn gói cho các sản phẩm tươi sống và đông lạnh. Khi mua sắm tạp hóa trực tuyến ngày càng phát triển, dịch vụ hậu cần chuỗi lạnh hiệu quả đóng vai trò quan trọng đối với việc giao hàng đúng hạn và sự hài lòng của khách hàng.

Hơn nữa, các doanh nghiệp nên khám phá các cơ hội trong thị trường xuất khẩu và nội địa trái cây và rau quả đang phát triển, đòi hỏi phải lưu trữ và vận chuyển được kiểm soát nhiệt độ. Bằng cách cung cấp các dịch vụ có giá trị gia tăng như đóng gói, dán nhãn và phân phối, các công ty có thể nắm bắt được thị phần lớn hơn trong chuỗi giá trị chuỗi lạnh và tạo sự khác biệt so với các đối thủ cạnh tranh.